.jpg)

從中國證監會官網上獲悉:昆山亞香香料股份有限公司創業板首次公開發行股票招股說明書(申報稿2019年6月5日報送)。繼華寶股份、新和成、金禾實業之後,A股“香料版圖”或將增壹新兵。昆山亞香香料股份有限公司前身為成立於1984年的正儀日用香料廠,於2001年7月改為現名。主要產品為天然香料(丁香酚香蘭素和阿魏酸香蘭素等,即采用丁香酚、阿魏酸等可再生物質為原料生產的香蘭素)、合成香料、涼味劑等。

它是全球規模最大的天然香蘭素生產企業之壹,2018年共計銷售丁香酚香蘭素、阿魏酸香蘭素合計約180噸,約占全球同類產品30%的市場份額。現在共有5家控股子公司,分別南通亞香、江西亞香、武穴坤悅、金溪亞香發展成為了壹個中國香料行業領先的企業及全球中高端香料主要生產企業之壹。2016~2018年(近三年)的營業收入分別為:30 904.02萬元、37 030.85萬元、44 900.83 萬元。主營業務收入分別為28 737.54萬元、35 146.08萬元和43 616.03萬元。歸屬股東的凈利潤(近三年)分別為:3 167.98萬元、4 896.71萬元、5 295.33萬元。凈利潤率保持在10%以上的水平,可見香料行業確實是壹個悶聲發大財的行業。

總體而言,亞香香料的前五大客戶主要集中在國外。2018年,亞香香料的前五大客戶分別為ABT、國際香料香精IFF、瑪氏箭牌Wrigley、奇華頓Givaudan、芬美意Firmenich。去年,前五大客戶合計銷售金額達到3.23億元,占總營收的比重達71.95%。而ABT、國際香料香精IFF作為亞香香料的第壹大、第二大客戶,占公司營收比重同樣達到50%。

此外,對比同行業公司,亞香香料的毛利率水平並不占優勢。2016年~2018年,亞香香料的毛利率分別為27.81%、30.71%、32.01%。同期,另外四家同行業上市公司華寶股份、愛普股份、金禾實業、新和成,後三家的平均毛利率水平分別達到 41.21%、45.45%、45.30%。而華寶股份食用香精業務的毛利率更是超過80%。

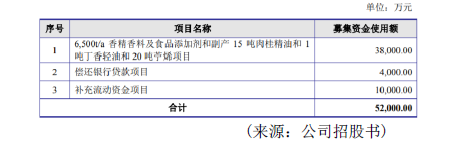

亞香香料分析原因表示,華寶股份主要從事煙草用香精業務,其整體毛利率水平普遍高於香料業務。金禾實業、新和成的主要產品市場占有率較高,具備較強的定價權優勢,進而毛利率較高。2018年,亞香香料的流動資產為4.03億元,應收賬款占比就達到24%。值得壹提的是,亞香香料應收賬款占營收比也超過了行業平均水平。2016年~2017年,亞香香料的產銷率均超過了100%。但在2018年,亞香香料的產銷率卻低於100%。2018年,亞香香料三大主要產品產量之和達到3 114.87噸,銷量之和則為2 899噸,由此計算產銷率僅為93.07%。亞香香料本次公開發行股票數量不超過2 020萬股,全部為新股發行,原股東不公開發售股份。募集資金主要用途為購買原材料以大力開發產品線。

值得註意的是,亞香香料公司的天然香料、合成香料和涼味劑產品出口地主要為美國、歐洲等國家和地區。公司2018年境外銷售收入占主營業務收入的65.56%,其中美國地區收入占 39.69%。獲悉, 2 0 1 8 年9 月1 8 日, 美國貿易辦公室(USTR)發布加征關稅的約2 000億美元中國商品清單;2019年5月10日,美方正式對前述產品加征25%的關稅。公司出口美國的主要產品除香蘭素產品以外,均在美國對華貿易戰加征關稅名單之中。報告期內,除香蘭素產品以外,公司出口美國的主要產品銷售收入占當期營業收入的情況如下:

受中美貿易摩擦影響,亞香香料對美國銷售產品中被加征關稅貨物占公司營業收入比重相對較大。如果未來中美之間的貿易摩擦升級,美國進壹步提高加征關稅的稅率或前述情形長期存在,將導致公司面臨競爭的壓力增大,進而影響公司美國出口業務規模的增長,公司存在因上述情形導致業績下滑的風險。

報告期各期末, 公司存貨賬面價值分別為14 391.04萬元、13 095.51萬元和20 641.14萬元,占公司資產總額的比例分別為35.44%、31.29%和36.24%。公司原材料、庫存商品和半成品的金額較大,導致存貨余額較高。較高的存貨金額,壹方面對公司流動資金占用較大,從而可能導致壹定的經營風險;另壹方面如市場環境發生變化,可能在日後的經營中出現存貨減值的風險。